不同研发费用归集口径!企业的实务操作

时间:2025-04-09 11:05 来源:未知 作者:administrator 点击:次

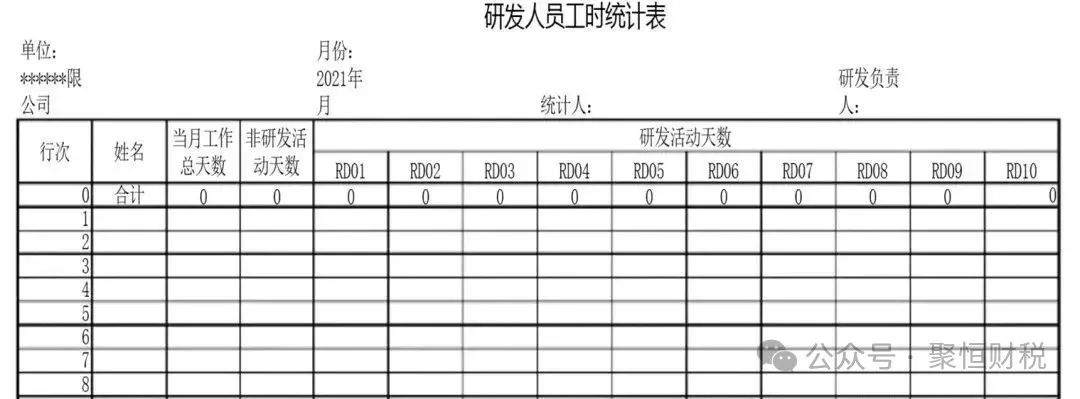

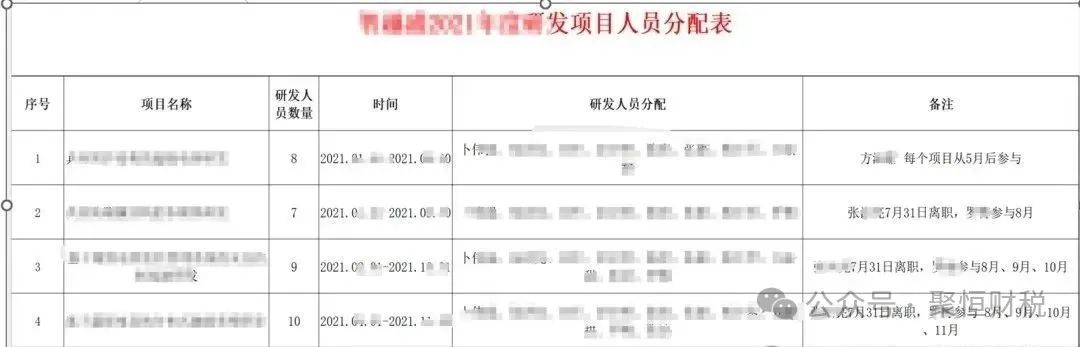

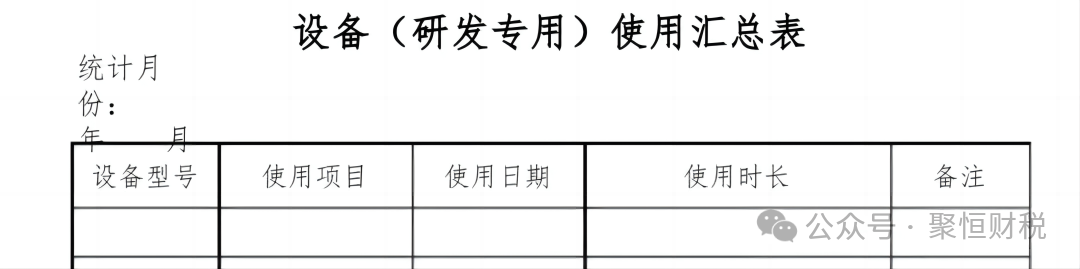

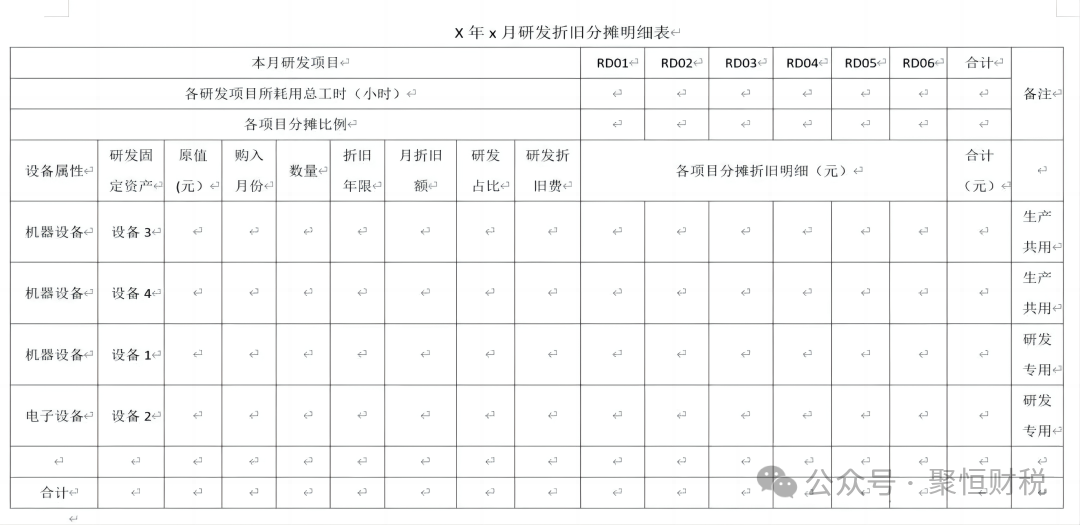

实务中,企业需精准区分不同口径的适用场景,建立多套辅助账体系,避免因核算混淆导致税收优惠失效、资质认定失败或上市审核受阻。聚恒对不同归集口径的实务操作进行了详细汇总: 研发费用加计扣除口径 1.设立辅助账 按规定设研发费用辅助账,包括自主研发、委托研发、合作研发、集中研发辅助账及汇总表,按要求登记费用明细。 设立研发项目台账,以下是真实案例  按项目分类 研发费用台账-具体科目明细  台账汇总 研发费用台账-明细汇总  按项目立项申请,每个项目均需设立辅助账  2.账务处理 人员人工费用:核算研发人员工资薪金等,借“研发支出 - 费用化支出 - 人员人工费用”,贷“应付职工薪酬”“银行存款”。 工时记录表-人员工时统计表  工时记录表-研发项目人员分配表  直接投入费用:核算材料、燃料、动力、设备租赁费等,借“研发支出 - 费用化支出 - 直接投入费用”,贷“原材料”“应付账款”。 折旧费用:计提研发设备折旧,借“研发支出 - 费用化支出 - 折旧费用”,贷“累计折旧”。 工时记录表-研发设备工时记录表  工时记录表-研发设备折旧工时分摊表  无形资产摊销:摊销研发用无形资产,借“研发支出 - 费用化支出 - 无形资产摊销”,贷“累计摊销”。 新产品设计费等:支付相关费用,借“研发支出 - 费用化支出 - 新产品设计费等”,贷“银行存款”“应付账款”。 其他相关费用:核算技术图书资料费等,借“研发支出 - 费用化支出 - 其他相关费用”,贷“银行存款”,注意控制占比。 3.费用化与资本化处理 费用化处理:期末将不符合资本化的“研发支出 - 费用化支出”转入“管理费用 - 研发费用”,在企业所得税汇算清缴时按规定加计扣除。 资本化处理:研发项目符合资本化条件后,将“研发支出 - 资本化支出”在项目完成形成无形资产时转入“无形资产”,按政策摊销并加计扣除。 高新技术企业认定口径 1.建立台账:建研发人员台账,记录姓名、岗位、入职时间、参与项目、工作时间分配等信息。 2.费用归集整理:按要求归集人员费用、直接投入费用、折旧费用等,区分研发专用设备和共用设备,控制其他费用占比。 3.准备申报资料:申报时准备立项报告、专项审计报告、人员情况说明等,专项审计报告按认定口径编制。 会计核算口径 1.设置科目:企业设“研发支出”科目,按费用项目明细核算,如“人员人工费用”“直接投入费用”“折旧费用”等,还可按研发项目设辅助账。 2.账务处理:按费用性质处理,如支付研发人员工资,借“研发支出 - 人员人工费用”,贷“应付职工薪酬”;购买研发材料,借“研发支出 - 直接投入费用”,贷“原材料”。 假设企业当月发生研发人员工资 30 万元,购买研发材料 20 万元,会计分录为: 借:研发支出 - 人员人工费用 30 万元 借:研发支出 - 直接投入费用 20 万元 贷:应付职工薪酬 30 万元 贷:原材料 20 万元 3.期末结转:期末将“研发支出”费用,按是否形成无形资产,转入“管理费用”或“无形资产”。 |

- 上一篇:企业研发费用归集7大常见误区

- 下一篇:探寻管理培训赋能新路径:互助协会走访中国企辰